税制上の優遇措置 (個人)

印刷用ページを表示する 更新日:2015年4月28日更新

寄付金が2千円を超える場合、「所得税」および「個人住民税」について、税制上の優遇措置を受けることができます。

1 所得税

「所得控除」と「税額控除」があり、寄付者にとって有利な控除を選択することができます。

(1) 所得控除

- 寄付者のその年分(1月から12月)の課税となる所得から、該当する額が控除されます。

所得控除額 = 寄付金額 ( 年間所得の40%を限度とする額 ) - 2,000円

- 例えば、1万円の寄付を行う場合、寄付額から2,000円を差し引いた8,000円が、課税対象所得から差し引かれます。

(2) 税額控除

- 納付すべき所得税額から、該当する金額が控除されます。ただし、税額控除額は、その年分の所得税額の25%が限度となります。

税額控除額 = { 寄付金額 ( 年間所得の40%を限度とする額 ) - 2,000円 } × 40%

- 例えば、1万円の寄付を行う場合、寄付金額から2,000円を差し引いた8,000円に40%を乗じた3,200円が、税額控除になります。

2 個人住民税

- 納付すべき個人住民税の額から該当する金額が控除されます。

税額控除額 = { 寄付金額 ( 年間所得の30%を限度とする額 )- 2,000円 } × 10%

- 例えば、1万円の寄付を行う場合、寄付金額から2,000円を差し引いた8,000円に10%を乗じた800円が、税額控除になります。

個人住民税の寄付金控除にあたっての留意点

- 所得税の寄付金控除は、居住地と寄付先の共同募金会の所在地との関連は問われませんが、個人住民税の寄付金税額控除は、寄付先の共同募金会の所在する都道府県内に寄付者が住所を有している必要があります。

- 翌年1月1日までに寄付先の共同募金会が所在する都道府県以外に転居した場合は、この寄付金税額控除の適用は受けられません。

- 前年中に寄付金の総額が2千円を越え、かつ、所得税の寄付金控除と同様にこの寄付金税額控除を希望する個人である必要があります。

3 寄付金控除の手続き

- 事業所得(1月から12月)などの場合は、確定申告用紙に所得金額と寄付金額を記入し、税額を計算して、確定申告の申告期限内(その年分の翌年2月16日から3月15日まで)に税務署長に申告し納税してください。

( 国税庁ホームページ内の「確定申告書等作成コーナー」を利用して、寄付金控除等を適用した

確定申告書を作成することができます。)

※ 国税庁ホームページ 「確定申告書等作成コーナー」

- サラリーマンなど所得税が源泉徴収されている人であっても、確定申告期限内に申告すれば、すでに徴収された所得税の一部が還付されます。

- 住民税についてはその年分(1月から12月)の確定した課税対象額に基づき翌年分の住民税額に寄付金税額控除額が反映されます。

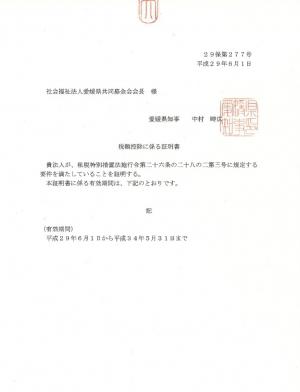

- 「所得控除」や「税額控除」を受けようとする人は、申告にあたって共同募金会の発行する「領収書」及び「税額控除に係る証明書」を添付する必要があります。

- また、サラリーマンなどが申告する場合は、その年分の所得金額と税額を証明するため、勤務先から交付される源泉徴収票もあわせて添付する必要があります。

(参考)税額控除に係る証明書(ダウンロード用) [PDFファイル/44KB]